定制家居行业深度报告:如何看待当前景气度高涨的定制家居行业

我国定制家居行业近年来高速增长,未来增长动力如何?近年来由于政策支持以及人们对家居品质追求的提升,我国定制家居行业高速增长,2012-2018 年的 CAGR 达到 22.04%。短期来看,延后性家装需求与竣工回补使得定制家居需求集中释放;长期来看,消费升级下家居品质追求的提升拉动精装修渗透率提升,叠加近年来存量房翻新需求急剧增加,未来存量房翻新带来的定制家居需求将成为定制家居行业增长的主要驱动力。

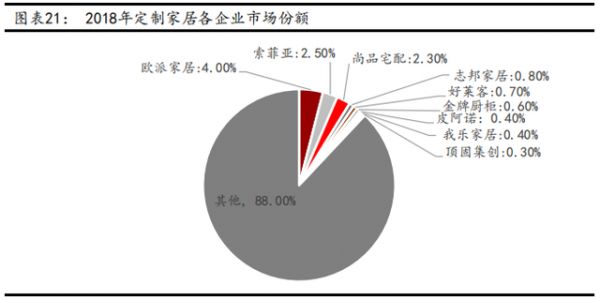

我国定制家居行业较为分散,集中度提升空间几何?我国定制家 居行业竞争激烈,集中度较低,2018年 CR5 仅为 10.3%,前五家企业分别为欧派家居(4.0%)、索菲亚(2.5%)、尚品宅配(2.3%)、 志邦家居(0.8%)、好莱客(0.7%)。细分市场方面同样较为分散, 2019年我国橱柜市场行业 CR5 为 16%,衣柜行业 CR5 为 35%。对标海外国家,欧洲橱柜行业的 CR5 早在 2015 年就已达到 35%,韩国橱柜市场的 CR3 在 2016 年就达到了 69%。假设以韩国定制橱柜市 场 CR3 作为天花板,那么中国市场 CR3 还有 55%左右的提升空间。

复盘韩国家居龙头汉森成长之路:品类+品牌+渠道扩张,穿越地产周期。成立于 1970 年的韩国家居企业汉森,最初从橱柜业务起家,设立了奢侈橱柜品牌“MAISTRI”、高端橱柜品牌“EURO”、 中高端品牌“KITECHBACH”以及中低端品牌“IK”以覆盖不同市场的客户群体。1997 年,汉森的业务从厨房家具扩展到卧室、客厅、 婴儿房等室内家居业务。在市占率不断提升之际,也开启了全渠道 发展,除直营和经销渠道之外,还有工程渠道、IK 渠道、线上渠道等,从此坐稳韩国家居龙头宝座,股价一路飙涨,2016 年市占率超过 40%。但随着 2015 年韩国地产行业进入下行周期以及经济 放缓、汉森的渠道流量红利见顶,汉森收入增速逐渐回归地产周期。

反观中国,“天时地利人和”有望造就“中国版汉森”。我们认为, 目前国内定制家居市场目前仍处于发展阶段,许多三四五线的城市的精装修渗透率低,下沉市场有着巨大的发展空间,而在近年来国 内龙头也进行了品类、品牌以及渠道的扩张,目前来看,市场红利 仍在快速释放中,龙头依然能凭借差异化、成本控制、全渠道布局 等策略抢占更多市场份额。另外,尽管国内新房市场红利衰退,但 快速增长的存量房市场仍然是一片蓝海,存量房的翻新需求以及精装修渗透率的提高将成为推动定制家居市场维持快速增长的主要驱动力。中国地产市场目前进入存量房时代(天时),而中国低线城市的精装修市场亦有着巨大的发展空间,红利仍在快速释放中(地利),中国的定制家居龙头也在进行品类、品牌、渠道的扩张(人和),“天时地利人和”将有望造就“中国版汉森”。

多维度对比:国内定制家居头部企业如何抢占份额?

(1)渠道:四家头部定制家居公司除了在传统的直营、经销商渠道布局之外,还纷纷加码大宗渠道,以及布局近年来新兴的电商、整装等渠道。

(2)品类&品牌:从单一品类&品牌往全品类&多品牌发展,多维度抢占不同的市场。

(3)财务对比:欧派家居各方面指标较优。

1、我国家具行业与地产行业高度相关,国内定制家居行业正处于成长期

1.1 我国家具行业与房地产行业高度相关,未来有望保持平稳增速作为房地产的下游行业,我国家具行业与房地产行业具有高度相关性。对比家具行业 营业收入增速和商品房销售面积增速的数据可以发现,两者呈现正相关性。近年来, 国内由于限购、限售等众多房地产调控政策的出台,商品房的销售面积增长速度呈现 不断下降的态势,拖累了家具行业的增长。

美国家具零售十年来平稳增长,未来中国市场未来有望趋同。根据美国商务部公布的家具店零售同比数据及新建住房销售同比数据显示,两者关联度自 2010 年起开始弱化,尽管美国的新建住房销售同比随房地产周期而呈现较大波动,但美国家具零售额同比增速却在近十年来维持较为平稳的增速。我们认为,新房带来的家具需求对美国的家具零售影响有限,而支撑家具零售额平稳增长的动力在于日常的家具更替需求以及存量房的翻新带来的需求。反观中国市场,未来几年随着房地产红利的逐渐消退, 存量房的翻新需求以及原有住房的家具更新需求也将成为驱动中国家具市场增长的主要力量,而家具与地产行业的关联将弱化,家具零售额增速也将保持平稳增速。

1.2 产业链分析:作为家具行业消费升级的典型代表,定制家居行业中的公司享有较高的毛利率

定制家居是家具行业消费升级的典型代表。定制家居是指按照个人喜好、空间细节等定做的个性化家具配置,定制家居在我国主要集中于定制橱柜、定制衣柜等领域,随着人们对生活品质追求的提高、对家具消费理念成熟,以及家具企业生产技术的提高, 定制家居已从定制橱柜、定制衣柜等领域逐步拓展至书房、儿童房、客厅、餐厅等全屋家具领域。

定制家居行业的上游是板材、铝材、五金材料等行业,中游是定制家居的制造企业, 下游则为渠道商以及终端消费者。上游的板材、五金配件等原料占定制家居企业的成 本比例最高,定制家居企业处于行业的中游位置,承包从设计到生产制造再到直销, 部分品牌力强的定制家居企业享受的产品溢价较高,因而盈利能力较强,毛利率多在 30%-40%之间。

1.3 我国定制家居行业目前正处成长期往成熟期过渡阶段

我国定制家居行业目前正处于成长期往成熟期的过渡阶段。从 2000 年至今,我国定制家居行业的发展受经济、地产和人口等因素的影响,根据行业增速以及业内企业的 数量在可粗略将定制家居行业的发展历程分为三个阶段,分别为探索起步期(2000- 2011 年)、高峰期(2012-2017 年)、稳定发展期(2018 至今)。

探索起步期(2000-2011 年):行业多家定制家居企业成立

2000 年至 2011 年期间,我国经济高速发展,地产和人口红利期,给予定制家居行业巨大的市场空间。家具制造业主营收入从 2000 年的 327.5 亿元提升到 2011 年的 4992.3 亿元,CAGR 高达 28.1%。而此时,我国定制家居行业则进入探索的起步阶段。为了满足消费者个性化的定制需求,此后登陆 A 股的定制家居企业 中,有 7 家定制家居企业在此期间段相继成立,包括顶固集创(2002 年)、索菲亚(2003 年)、尚品宅配(2004 年)、志邦家居(2005 年)、皮阿诺(2005 年)、 我乐家居(2006 年)、好莱客(2007 年) 。

定制家居高峰期(2012-2017 年):行业加速分化,多家定制家居企业上市 不断发展的功能化、个性化的家居消费需求促进了家具制造业内部的加速分化, 国内定制家居需求快速增长。定制家居行业在此期间实现了显著高于家具制造行 业整体水平的营收增长。“全屋定制”成为家居行业的热点项目,地产商、家装 公司、家电企业的入局使得定制家居行业竞争的赛道更加拥挤。而 2017 年更是 全屋定制家居的上市元年,6 家定制家居公司上市,分别为尚品宅配、皮阿诺、 欧派家居、金牌橱柜、我乐家居、志邦家居。

稳定发展期(2018 至今):地产步入存量房时代,定制家居行业马太效应显现

2018 年以来,由于国家收紧了对地产的调控以及人口红利的逐步减弱,新房销 售套数出现下降,地产红利消失,存量房时代来临,此前高速增长的家具行业整 体增长减速。而前期增加的企业数量,使得该阶段定制家居行业竞争愈发激烈, 单一的渠道与产品无法满足消费者的需求,因此多元化渠道和多产品线布局也成 为行业新特色。该阶段行业集中度依然较低,与此同时,行业马太效应显现,龙 头企业有望依靠渠道、品牌、规模等优势进一步提升市场占有率。

2、中国定制家居行业未来增长动力如何?

2.1 现状:我国定制家居行业近年来高速增长,渗透率提升空间广阔

近年来我国定制家居市场规模高速增长。根据中国产业信息网的数据显示,我国定制 家居行业的市场规模从 2012 年的 878 亿元扩大到 2018 年 2901 亿元,年复合增长率 超过 20%。2020 年新冠疫情的爆发,在生产端和需求端对定制家居行业造成了一定程 度上的冲击,预计市场规模增速会有所下降,但在疫情过去之后,定制家居行业依旧 有望重回高增长赛道。

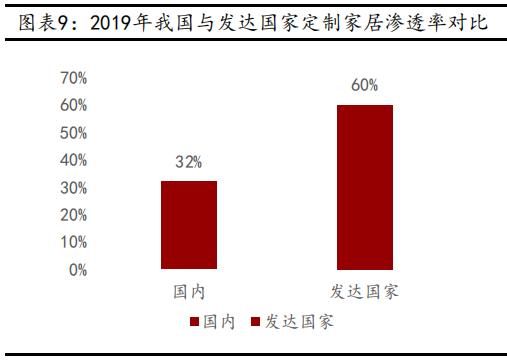

我国定制家居市场渗透率与发达国家市场存在较大差距,未来提升空间广阔。2019 年 我国定制家居的渗透率仅为 32%,而发达国家的定制家居渗透率在 60%附近。随着国 内消费水平的提升与消费观念的改变,未来我国定制家居渗透率的提升空间依然较大。 分品类来看,不同的细分家具类型随着其发展时间、市场接受度的不同而渗透率有所 差异:起步较早的橱柜行业渗透率约为 60%;定制衣柜近年来市场认可度迅速提高, 渗透率随之飙升至 30%左右,而其他柜体渗透率不足 10%。

2.2 短期:延后性装修与竣工回补提振定制家居需求

近年来住房新开工面积与竣工面积的累计同比增速存在较大缺口。根据国家统计局 的数据显示,近年来住宅竣工面积累计同比增速与新开工面积的累计同比增速存在较 大的差值,2017/2018/2019 年两者差值分别为前者低于后者 17.5/27.8/6.2pct。历 史上,2001 年、2007 及 2010 年均出现过相同情况,但两者差值均于次年迅速回补。 我们认为,本轮竣工与新开工面积累计同比剪刀差持续超过三年的原因在于,一方面, 2016 年中央提出房地产去库存,同时房屋限购限售政策一定程度上减少住宅的销售 量,房地产商为缓解库存压力和维持房价稳定,倾向于推迟竣工;另一方面,2017 年 住建部发布的《建筑业发展十三五规划》明确提出 2020 年新开工全装修成品住宅面 积达到 30%,由于全装房施工周期更长,因而延缓了近年来住宅竣工进度。

2020 年疫情冲击使得地产竣工被延后,2021 年竣工加速叠加前期缺口有望回补,随之带来的家居需求有望得到集中释放。新冠疫情爆发之后,受工地停工影响,住宅竣工面积累计同比增速由 2019 年的正增长转为 2020 年初的负值,但随着疫情的进一步控制,工地开始复工,竣工不断推进,住宅竣工面积累计同比增速的跌幅逐步收窄至 2020 年 12 月的-4.9%。而商品房累计销售面积同比增速也修复至 12 月的+2.6%,家具类 12 月当月零售额同比正增长。我们认为,伴随着疫情后房地产竣工的加速,以及近年来地产竣工与新开工数据的剪刀差缩窄的压力,延后性装修需求将在今明两年得到释放,预计未来定制家居企业业绩有望迎来高增速。

2.3 长期:存量房翻新需求急剧增长,叠加人们对家居品质追求提升促使精装房渗透率提升

近年来我国精装房开盘套数呈现高速增长态势,精装修渗透率逐年提升。根据中国产 业信息网的数据,中国精装房开盘套数从 2015 年的 82 万套提升至 2019 年的 323 万 套,CAGR 高达 40.88%,精装房的渗透率也已提升至 2019 年的 32%,主要是由于近年 来国家政策对于全装房鼓励与支持,以及精装房/全装房拎包入驻带来的便利越来越 受到消费者的喜爱。

新房:总体趋向平稳,全装渗透率 30%的政策要求已达成,未来看小户型带来的定制家居需求

根据国家统计局的数据,2017-2019 年我国住宅销售套数从 1336 万套下滑至 1322 万 套,新房销售市场趋向于平稳甚至略有萎缩。

政策方面:由于精装房能有效减少分散装修产生的噪音、废气以及建筑垃圾,符合绿 色环保的发展趋势,因而受到政策鼓励与支持。2017 年住建部发布《建筑业发展十三五规划》,明确提出 2020 年新开工全装修成品住宅面积达到 30%。在国家政策的号召 下,各地方政府纷纷限制毛坯房比例。根据中国产业信息网的数据显示,2019 年我 国精装房渗透率已达 32%,已达到政策的要求。

地产商:房地产商能通过精装修环节得到更高的利润,理应会有更多精装房开盘,然 而国家对于房价的限制使得地产商难以再拔高价格,通过精装房环节获利变得困难。

消费者方面:随着人们生活水平的提高,对家居品质追求的提升,近年来精装房/全 装房越来越受到消费者青睐。另外,近年来,婚假率持续走低,年轻人单身比例提高, 并且现代人居住观念已从以前传统的三代人同住一屋逐渐向 2-3人小家庭模式演变, 因而小户型住房的比例有望在未来进一步提升,而小户型由于空间较小,更加需要提 升空间利用率,因而有望拉动未来定制家居市场。

存量房:行业进入存量房时代,迅速膨胀的老房翻新需求以及精装房渗透率的提高将成为定制家居行业增长的主要驱动力

目前房地产新房市场正在萎缩,行业进入了存量房时代。我们按照 10-15 年为一个翻 新周期,则2005-2010年所销售的住宅目前正面临老房翻新的局面,而2005-2010年, 我国住宅销售套数年复合增长率高达 15.8%,当年急剧发展的房地产为今天带来了迅 速膨胀的存量房市场。根据中国装修协会和中装新网数据显示,2019 年我国装修需 求分布中,有 33.6%源于存量房的装修,较 2014 年的 30.6%提升了 3 个 pct。随着如 今国人对家居品质要求的提高,对存量房进行精装修成为了越来越多消费者的选择, 而如今迅速膨胀的存量房市场带来的翻新需求以及精装房渗透率的提高则为定制家 居贡献源源不断的增量。

对标发达国家市场,我国精装房渗透率还有 50%以上的提升空间

我国精装房渗透率对标发达国家仍处于低位,低线城市渗透率极低。根据中国产业信 息网数据,2018 年我国精装房渗透率约为 28%(尽管 2019 年已经达到 32%),同期北美为 80%,欧洲为 86%,日本为 84%,我国与发达国家的精装房渗透率差距仍然较大。 未来随着国内精装修市场的逐步规范化,以及消费者对家居品质追求的提升,我们认 为我国精装房渗透率仍有较大提升空间,假如按照发达国家精装渗透率 80%-90%作为 天花板,则国内精装房渗透率仍有 50%以上的提升空间。目前而言,我国分等级城市 精装修渗透率差异也较大,2019 年,我国一线城市精装房渗透率达到 90%,与发达国 家地区基本持平,二线城市精装房渗透率为 80%,三线城市仅为 30%,四五线城市更 加低,未来低线城市的精装房渗透率仍有较大上升空间。

3、中国定制家居行业未来集中度提升空间几何?

定制家居行业参与者众多,行业整体市场集中度低。由于家具行业进入门槛较低,参 与者众多,2018 年我国家具行业企业数量达到 6300 家,行业竞争激烈,集中度低。 根据前瞻产业研究院的数据,2018 年我国定制家居行业 CR5 仅为 10.3%,市场份额排 名前五位分别为欧派家居(4.0%)、索菲亚(2.5%)、尚品宅配(2.3%)、志邦家居(0.8%)、 好莱客(0.7%)。

细分市场方面,橱柜和衣柜市场集中度同样处于较低水平。根据前瞻产业研究院的数 据,2019 年我国橱柜市场份额最大的公司为欧派家居,但市占率仅为 8%,紧接着是 志邦家居(3%)、金牌橱柜(2%)、索菲亚(2%)、尚品宅配(1%),行业 CR5 达到 16%。 2019 年我国衣柜市场份额最大的公司为索菲亚,只有 13%,紧接着为欧派家居(10%)、 尚品宅配(9%)、志邦家居(2%)、金牌橱柜(1%),行业 CR5 达到 35%。

对标海外市场,我国定制家居行业集中度仍有提较大升空间。2019 年,我国定制橱 柜行业 CR5 为 16%,而欧洲橱柜行业的 CR5 早在 2015 年就已达到 35%;2017 年,我 国定制橱柜行业 CR3 仅为 15%(其中,龙头欧派家居市占率为 10%),但是韩国橱柜市 场的 CR3 在 2016 年就达到了 69%(其中,龙头汉森的市占率达到 43%)。未来我国定制家居行业龙头有望凭借渠道、品牌、品类、规模等优势抢占更多市场份额,行业集中度将进一步提升。假设以韩国定制橱柜市场 CR3 作为天花板,那么中国市场 CR3 还 有 55%左右的提升空间。

4、他山之石:韩国定制家居龙头汉森成长路径启示录

我们希望通过复盘韩国家居龙头汉森的成长路径,总结出它的发展历程与成功经验, 并以此对标中国定制家居行业与企业。

成立于 1970 年的汉森,是韩国最大的家具企业,市占率超过 40%。汉森自 1970 年起 从厨房家具起步,此后销售的品类又往卧室、客厅、婴儿房等室内家居拓展。随着公 司业务的不断壮大,汉森不仅深耕韩国本土市场,还在中国、日本、美国开设了子公 司。2019 年,汉森营收达到 1.7 万亿韩元,近 10 年 CAGR 达到 11.8%;2019 年净利 润达到 427.2 亿韩元,近 10 年 CGAR 达到 4.3%。分品类来看,厨房业务收入占比最 高,达到 41.6%,紧接着为室内装饰(31.4%)和建材(25.9%);分地区来看,韩国地 区收入占比达到 97.2%,美国、中国地区业务占比分别为 1.5%和 1.3%。

创新起步期(1970-1997 年):厨房家居先锋,市占率稳居首位

二十世纪 90 年代,韩国地产行业高速增长,加上经济发展、人口红利和城镇化加速 推进的影响,该阶段韩国家居行业的消费需求经迅速膨胀。1970 年成立的汉森首次 在韩国家居行业引入“系统厨房”、“智能化厨房”的家居产品和服务,成为韩国厨房 家具市场的先锋,1980 年设立高端橱柜品牌“EURO”。自 1986 年以来,汉森始终占据 韩国橱柜市占率首位(2016 年市占率达到 42.9%)。

品牌与品类扩张期(1997-2008 年):高中低端市场全覆盖,从橱柜向室内家居扩张

1997 年起席卷亚洲的金融危机对韩国的房地产市场形成了强烈冲击,汉森在经济低 迷时期,压低毛利率促进销售,保持营收增长。在金融危机后期,韩国经济好转后, 汉森抓住机遇,扩大室内家具业务范围,开始家装事业,提供包括卧室、客厅、婴儿房等家居空间的成品和定制家居。自 2001 年起,汉森占据韩国室内家居市场份额第 一位。2010 年,汉森的室内家居零售业务营收占比达到 36.4%,超过传统厨房业务。 针对不同消费水平的群体,汉森进行了差异化的品牌布局。2006 年,成立了中高端 橱柜品牌“KITCHENBEACH”,2007 年,成立了中低端橱柜品牌“IK”,2008 年成立奢侈橱柜品牌 MAISTRI,与此前 1980 年成立的高端橱柜品牌 EURO 共同形成了“奢侈- 高端-中高端-中低端”四个等级的橱柜品牌矩阵,实现了高中低端市场全覆盖,此后 汉森橱柜市占率不断扩大,龙头地位稳固。

2008 年全球金融危机爆发,韩国经济再次受创,房价增速再次从 10%以上的增速跌至 5%以内的水平。然而汉森旗下主打中低端厨房家具的 IK 品牌在这期间表现坚挺,通 过较为低廉的价格和与家装公司的合作,推动了汉森厨房家具业务实现营收 1269 亿 元,增速达到 11.4%,远高于企业整体增速 1.93%。

渠道扩张期(2008-2015 年):直营+经销商模式铺开门店,发展 O2O 为线下旗舰店引流,与家装公司和地产商合作

直营旗舰店+经销商模式,同时发展线上业务,O2O 为线下引流。汉森线下门店采取 经销为主,直营为辅的模式。在 1998 年,汉森开设了第一家直营旗舰店,截止 2016 年,汉森开设的直营旗舰店共有 9 家,部分直营旗舰店已实现盈利,部分面积达到 10000 平米。2009-2015 年,汉森直营旗舰店收入从 583 亿韩元提升到 2332 亿韩元, CAGR 达到 26.0%。经销商门店方面,截止 2016 年,公司共有 90 家室内装修经销商门 店以及 270 家厨房经销商门店。2009-2015 年,汉森经销商渠道收入(包括室内装修 经销商与厨房家具经销商)从 2009 年的 1903 亿韩元提升至 2015 年的 6070 亿韩元, CAGR 达到 21.3%,收入占比也从 30.0%提升至 35.5%。除了线下门店之外,汉森亦设 有线上网站供消费者在网上选择。2008 年汉森专业装潢推出在线商城进行 O2O 交互, 同年推出网络特供品牌 HOWIZ,次年推出网络特供品牌 SAM。2013 年移动端 APP 正式 上线,同时增加旗舰店数量,引流客户到旗舰店消费。

IK 渠道与家装公司合作,帮助推介汉森产品。IK 成立于 2007 年,主打在全橱柜市场 中占据 85%的中低端市场,同时 IK 有自己特有的销售渠道,通过与世界各地优秀的 3000 家头部家装公司合作推销厨房家具。2015 年,IK 收入 3181 亿韩元,2009-2015 年 CAGR 高达 41.8%,收入占比也从 2009 年的 6.2%提升至 2015 年的 18.6%。

工程渠道与地产商合作,大订单助力业务发展。在此阶段,汉森除了在经销商、直营 旗舰店、线上、IK 渠道发力外,还开设了工程渠道,与大的建筑公司与安装公司建立 合作关系,以获取大额订单。2015 年,汉森工程渠道收入达到 1814 亿韩元,2009- 2015 年 CAGR 达到 10.0%。

凭借直营、经销商、线上、IK、工程全渠道共同发力抢占市场,汉森营收从 2008 年 的 5049.1 亿韩元迅速提升到 2015 年的 17105.4 亿韩元,CAGR 高达 19.0%,而汉森股价在次阶段一路飙升,在 2015 年 8 月到达历史高点。

红利衰退期(2015 年至今):受韩国地产下行周期+经济增速放缓的影响,汉森收入增速逐渐与地产周期趋同

2015-2017 年,随着韩国房地产行业进入下行周期,韩国住宅竣工套数同比增速急剧下滑至-10%。而同期,韩国的经济增速也逐渐放缓,从 2014 年起开始以 3%左右的低速增长。由于当时的韩国定制家居市场已经进入较为成熟的时期,面对市场、产品、 品牌、渠道等方面的红利已经逐步释放完毕,汉森的营收增速也逐步下滑,开始回归房地产周期,与下行的地产趋势逐步一致,因而汉森股价自 2015 年开始大幅下滑。

面对多种因素导致的营收增速放缓,汉森不得不做出一些应对举措,推出一站式购物 品牌和购物主题公园 starfield,重构消费场景,将品牌产品零售与休闲社交相结合。 而在消费者画像重构方面,开始重视长期以来被忽视的男性客户群,建设大面积大投 入的体育场地,引进多种电子产品、汽车品牌等,促进不同性别和年龄段的客单价和 消费转化率的全面提升,以补充在新房装修、存量房翻新等刚性消费弱化情景下的消 费动力不足。

韩国家居龙头汉森的发展启示

即便韩国地产周期在过去几十年有周期性的波动,但汉森在 1997-2005 年间通过品牌、品类、渠道的扩张实现了营收的高速增长,一度与下行的地产周期相悖,成功穿越了韩国地产周期,并且也迅速登上了市占率第一的巅峰。根据以上我们总结的发展历程以及汉森在各个阶段采用的策略中不难看出,汉森获得成功主要运用了以下手法:

(1)多品牌、全品类矩阵扩张:汉森最初从厨房家具起家,一开始深耕橱柜市场, 设立多个品牌,包括奢侈橱柜品牌“MAISTRI”、高端橱柜品牌“EURO”、中高端品牌 “KITECHBACH”以及中低端品牌“IK”,以覆盖不同市场的客户群体,在 1986 年,汉 森在韩国橱柜市场的市占率排名第一,之后一直稳坐第一宝座。而后在 1997 年,汉 森又开始了品类扩张之路,从单品类到多品类扩张,再到全屋定制,全品类满足客户 需求,为客户提供一站式购物。

(2)全渠道扩张:汉森在线下采用直营旗舰店与经销商结合的模式,将全品类进入到直营旗舰店与经销商门店中,为消费者提供一站式购物。此后又推出线上商城,让客户在线上商城体验选货,线上为线下引流。另外还设立了工程渠道,与大型建筑商建立合作关系,获取大额订单。2007 年设立 IK 渠道,通过装修承包商推销汉森的 IK 橱柜。可以说汉森采用了全渠道的模式全面抢占 B 端与 C 端的市场,跑马圈地汲取渠道红利。

(3)极致的供应链管理:汉森成立物流公司,在全国范围内完善供应链,不仅做到为消费者提供 3 天到家、1 天安装的物流与安装服务,还能降低物流配送成本。另外, 汉森还致力于信息化管理,通过 CRM-ERP-SCM 信息系统在全国范围内联通公司总部、 工厂、经销商、合作伙伴以及安装工人,而消费者也可以通过公司的 ERP 系统预约安装,享受方便快捷的服务,有助于提高品牌的口碑。

“天时地利人和”有望造就中国版的“汉森”

对标韩国市场,我国定制家居市场目前集中度较为分散,龙头欧派家居在橱柜市场的 份额仅为 8%,在衣柜市场的份额仅为 10%,并且与竞争对手索菲亚的份额相接近,换 言之,我国定制家居行业尚未跑出一个绝对的龙头。而韩国市场集中度高,经过多年 的扩张,龙头汉森在橱柜市场的市占率超过 40%,为绝对的龙头。

我们认为,目前国内定制家居市场目前仍处于发展阶段,许多三四五线的城市的精装 修渗透率低,下沉市场有着巨大的发展空间,而在近年来国内龙头也进行了品类、品 牌以及渠道的扩张,但目前来看,市场红利仍在快速释放中,龙头依然能凭借差异化、 成本控制、全渠道布局等策略抢占中低线市场。另外,尽管国内新房市场红利衰退, 但快速增长的存量房市场仍然是一片蓝海,存量房的翻新需求以及精装修渗透率的提 高将成为推动定制家居市场维持快速增长的主要驱动力。中国地产目前进入存量房时代(天时),而中国的下沉市场精装修亦有着巨大的发展空间,红利仍在快速释放中 (地利),中国的定制家居龙头也在进行品类、品牌、渠道的扩张(人和),“天时地 利人和”将有望造就中国版的“汉森”。

5、多维度对比:国内定制家居头部企业如何抢占份额?

下文我们选取定制家居上市公司中,总市值排名前四的企业,分别是欧派家居、索菲 亚、尚品宅配、志邦家居,通过财务、渠道、品类、品牌方面进行对比,横向剖析国 内定制家居龙头是如何抢占市场份额的。

5.1 渠道:渠道呈现多元化,定制家居头部企业纷纷布局全渠道

四家公司除了在传统的直营、经销商渠道布局之外,还纷纷加码大宗渠道,以及布局近年来新兴的电商、整装等渠道。从 2019 年的数据来看,经销商渠道仍为各大定制 家居企业收入占比最大的渠道,索菲亚经销商收入占比最高(83.9%),其次为欧派家 居(78.0%)、志邦家居(65.8%),尚品宅配的经销商渠道收入占比为 52.5%,与直营 渠道收入占比想接近。志邦家居的大宗渠道收入占比 21.6%,为四家企业中最高。

C端:新兴渠道快速涌现,定制家居头部企业变革渠道重构多种业态

(1)传统渠道方面:各大定制家居企业加速开店,欧派家居门店数量最多。门店的 铺开不仅有助于抢占终端零售市场,也有助于打响品牌知名度。2019年,欧派家居经 销商门店超过7000家,销售网络庞大;索菲亚门店数量也接近4000家,业务范围同样 遍布全国;尚品宅配2421家,志邦家居2827家。

(2)新兴渠道方面:各大定制家居企业纷纷加码整装、线上等新兴渠道,欧派整装渠道表现优异。

a.整装:定制家居企业通过与优秀的家装公司合作以推进整装渠道, 即定制家居公司负责提供产品生产制造、家具安装、销售等支持,家装公司负责提供 施工支持。2019年,欧派家居整装订单超6亿元,同比+106%,成为拉动零售业绩增长 的重要驱动力;志邦家居则重组了整装渠道团队,重构整装产品体系以攻打整装市场。

b.线上:近几年各大定制家居企业陆续布局线上渠道,2020年疫情加速流量从线下转移至线上。2020年,欧派家居通过“天王云爆”、微信小程序等裂变营销工具,以及 线上直播活动促销,抢占线上流量。除此之外,还借势代言人热播剧、开启私域流量 带货。索菲亚2019年年报显示,在天猫、京东、抖音、快手等主要互联网平台开设网 店,通过线上下单、线下店面获取服务的模式,把线上流量转移到线下门店。尚品宅 配则建立起以“ 直营店+加盟店” 的线下实体店与新居网运营的O2O互联网营销平台的线上渠道,线上营销和线下销售的有机结合。

B端:大宗占比不断提高,头部企业跑马圈地掌握大量地产商资源

近年来,定制家居头部企业的大宗业务销售收入高速增长。2016-2019 年,欧派家居、 索菲亚、志邦家居的大宗业务收入 CAGR 分别为 56%/91%/37%,并且大宗业务收入占 比不断提高,欧派家居大宗业务收入占比由 8%提升到 16%,索菲亚由 2%上升到 10%, 志邦家居由 16%提升到 22%。近年来头部定制家居公司为获取大量稳定的订单,纷纷跑马圈地选择与保利、绿城、恒大等头部地产商合作。

5.2 品类&品牌:从单一品类&品牌往全品类&多品牌发展

全品类:定制家居头部公司均向多元化、全品类方向发展

欧派家居:

1994年推出第一套整体橱柜,2003年进军卫浴行业,2006年进军整体衣柜, 2014年开启大家居战略,2016年开启全屋定制,全品类发展多元化发展满足消费者一 体化定制的需求。2019年,欧派家居整体厨柜收入占比最大(46%),其次为整体衣柜 (38%)、整体卫浴(5%)、定制木门(4%)等。

索菲亚:2001年,索菲亚开创中国定制衣柜时代,2003年向大家居品牌金发,2014年 引进法国橱柜品牌“司米橱柜”,2017年进入定制木门领域。2019年,索菲亚定制衣 柜及配件定制家具收入占比最高(86%),其次为定制厨柜及配件(11%)、木门(2%)、 地板等。

尚品宅配:2004年,尚品宅配创立定制家居专卖店,2005年推出第二代入墙衣柜和韩 尚主要橱柜,2007年推出3房2厅全屋定制家具定制。2019年,尚品宅配定制家具产品 收入占比最高(73%),其次为配套家具产品(17%)、整装业务(6%)等。

志邦家居:2004年,志邦家居首创“写真厨房”,2009年推出志邦厨房电器,2015年 推出全屋定制品牌,2018年推出志邦木门品牌的同时转型大家居战略。2019年,志邦 家居整体厨柜收入占比最高(71%),其次为定制衣柜(25%)、木门(1%)等。

多品牌:定制家居头部公司均推出多个品牌满足多元化需求

为满足不同消费者的需求,头部定制家居推出多个品牌来抢占不同的市场。例如,欧 派家居为抢占高中低端市场,推出高端大家居品牌铂尼斯、中高端品牌欧派、年轻时 尚品牌欧铂丽。索菲亚分品类推出不同的品牌,索菲亚主打室内柜类、木门、配套家 具等,司米主打橱柜,易福诺主打地板。志邦家居则用ZBOM志邦品牌攻打中高端市场, 用IK品牌攻打年轻消费群体。

5.3 财务对比:欧派家居各方面指标较优

规模:欧派家居规模最大,索菲亚次之。截止 2021 年 2 月 1 日,欧派家居以 900 亿 元的总市值位列定制家居行业第一,其次为索菲亚(289 亿元)、尚品宅配(154 亿元)、 志邦家居(88 亿元)等。从营收和归母净利润规模来看,截止 2019 年,欧派家居营 收达到 135 亿元,归母净利润 18 亿元,高于其余三家公司。

成长能力:尚品宅配、索菲亚成长迅速。四家上市公司的营收与归母净利润同比增速 近几年来有所放缓,2014-2019 年,营收年复合增长率最高的是尚品宅配(30.6%), 其次为索菲亚(26.6%);归母净利润年复合增长率最高的是欧派家居(36.7%),其次 为尚品宅配(32.4%)。

盈利能力:欧派家居与索菲亚盈利能力强。由于尚品宅配有一半为直营渠道,因而毛利率以 41.6%位列第一,其次是志邦家居和索菲亚,欧派家居的毛利率近年来呈现上升趋势。净利率方面,索菲亚与欧派的净利率相近,在 15%附近,志邦家居、尚品宅配的净利率则分别以 11%和 7%在两者之后。ROE 方面,欧派家居 ROE 最高,2019 年达到 21.5%,主要是由于净利率较高,而索菲亚的 ROE 则与欧派相接近。

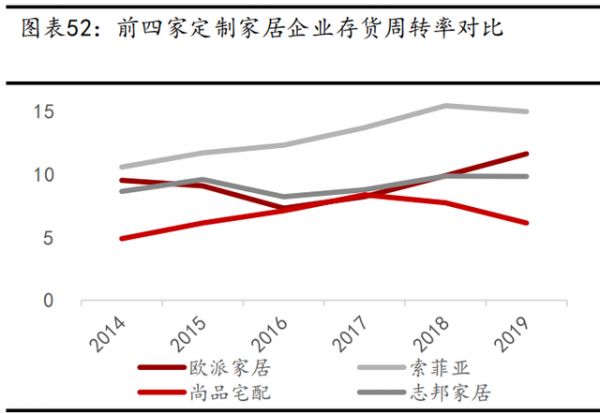

营运能力:欧派家居营运能力较强。尚品宅配的应收账款周转率最高,2019 年达到 184.8 次,主要是受益于该公司的应收账款极少,而欧派家居则以 35.1 次位列第二, 紧接着为索菲亚 13.9 次、志邦家居 12.4 次。应付账款周转率方面,欧派家居的应付账款周转率最高,2019 年达到 11.8 次,其余三家应付账款周转率接近,均为 6 次左右。存货周转率方面,索菲亚的存货周转率最高,紧接着为欧派家居、志邦家居、尚品宅配,前三家的存货周转率总体呈现上升趋势,而尚品宅配近年来有所下滑。

现金流情况:尚品宅配现金流情况较优。尚品宅配销售商品提供劳务收入的现金与营 业收入之比在四家公司中最高 2019 年达到 113%,欧派家居、索菲亚、志邦家居分别 为 110%/108%/104%。

精选报告来源:未来智库官网

相关知识

定制家居行业深度报告:如何看待当前景气度高涨的定制家居行业

定制“新”年,定制家居行业步入下半场

深度解析:2021定制家居行业如何驱动发展动力

谁将引领中国定制家居行业

新浪家居·深度 | 冒险与高回报:定制家居还能飞驰多久?

深度解密家居行业6大赛道

中国家居行业的企业们,应该如何重建角色?

欧派减持、顾家回购!定制家居将会寡头垄断的格局?

云南省定制家居行业商会2019年年会成功举行

从索菲亚、欧派、尚品宅配近三年的业绩,看定制家居行业局势

网址: 定制家居行业深度报告:如何看待当前景气度高涨的定制家居行业 http://www.yijiajujz.com/newsview28445.html

推荐装修资讯

- 1山姆会员店鲍德温钢琴不能买” 63915

- 2科技赋能新鲜健康力,美的冰箱 26753

- 3人类高质量睡眠秘密,如何实现 22931

- 4家居建材联盟应该这样做,带单 21872

- 5流量缺乏,家居中小企抱团发展 20928

- 6纾兰床垫怎么样?宝妈亲测之后 20485

- 7智能电视卡顿怎么办?当贝超级 20323

- 8水系统中央空调品牌介绍,这四 20307

- 9重庆装饰领军企业—重庆牛尔装 20143

- 10奥田参编《2021中国集成灶 20011