国盛证券:海尔智家进一步兑现改善逻辑,维持"买入"评级

日前,海尔智家发布公告称,拟20亿元至40亿元回购公司A股股票,回购价格不超过46元/股,本次回购股份计划将用于股权激励/员工持股计划。

对此,国盛证券发布最新研报指出,此次海尔智家推出回购计划为员工激励做准备,是公司在不断兑现其利润改善的重要环节。未来股权激励计划不断绑定高管和员工利益,有利于公司进一步降本增效,提升整体公司的经营效率,改善公司净利率水平。

国盛证券还提到,2021年刚开局,海尔智家国内、海外市场均取得了亮眼的成绩,国内市场表现向好,海外业务稳步提升。

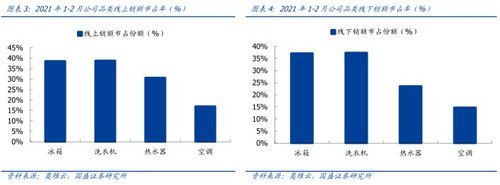

具体来看,在国内市场,强势的品类冰洗、热水器的国内份额均保持行业第一,空调线上市占率实现同比上升。2021年1-2月,公司冰箱、洗衣机、热水器、空调的线下销额市占份额为37.15%/37.36%/23.54%/14.71%,以上品类的线上销额市占份额为38.66%/38.89%/30.66%/16.98%。国内高端品牌卡萨帝仍保持高增长,2020Q3同比增速为22%,空调份额实现翻番增长、热水器前三季度累计增幅超80%。

在海外市场,海尔智家今年前2个月收入成倍数增长,全球市占率领跑整个行业。1月份泰国收入同比增长44%、英国市场同比增长285%、海尔厨电全球增长36%。2020年海尔制冷业务在日本、新西兰、尼日利亚、巴基斯坦位居第一,美国、澳大利亚和俄罗斯位居第二。国盛证券认为,凭借完善的海外品牌布局和高效的本地化运营,海尔智家成为行业内中国品牌出海的最强代表。

此外,国盛证券还指出,全品类的产品体系以及完善的全球化品牌矩阵将有利于海尔智家场景生态的全球加速落地。作为行业首个发布智慧家庭战略的企业,海尔智家于去年发布了全球首个场景品牌三翼鸟,如今三翼鸟海尔智家001体验中心已在国内建成1000余家,海外也陆续落成近800家。

综上来看,国盛证券认为海尔智家高端品牌布局领先,品牌运营全球化,内部提效聚焦数字化变革,提升全流程效率。对此,国盛证券预计海尔智家2020-2022 年收入增速为 6.0%/14.0%/8.9%,净利润(按照私有化港股后的口径)为 101.6 亿元/125.7 亿元/151.3 亿元。未来 3-5 年随着公司运营效率提升,利润释放,公司成长空间充足,维持“买入”投资评级。

免责声明:本站为媒体网站,对于商家上传的图片,文字之类版权已采用相关措施进行审核,但不保证其内容的正确性、可靠性,相关责任由上传上述内容的商家负责,特此声明!

相关知识

国盛证券:海尔智家进一步兑现改善逻辑,维持"买入"评级

国信证券首予海尔智家:回购改善治理,盈利稳步改善

海尔智家费用有望优化2~3pct,对应费用空间40~60亿

2020年度最具投资价值品牌:海尔智家、中国平安等上榜

投资要看未来!即将到来的2021年海尔智家还会超预期?

第一个提升市值的措施已兑现!海尔智家还会干啥?

跑赢A股95%公司,半年大涨115%!明年的海尔更令人期待!

房子改造操心又费钱?海尔智家"月惠日"省心又省钱

海尔智家获评“2020中国最具投资价值企业”

拥有品牌长板的海尔智家 市值为何还未对齐?

网址: 国盛证券:海尔智家进一步兑现改善逻辑,维持"买入"评级 http://www.yijiajujz.com/newsview29026.html

推荐装修资讯

- 1山姆会员店鲍德温钢琴不能买” 64404

- 2科技赋能新鲜健康力,美的冰箱 26789

- 3人类高质量睡眠秘密,如何实现 22966

- 4家居建材联盟应该这样做,带单 21922

- 5流量缺乏,家居中小企抱团发展 20969

- 6纾兰床垫怎么样?宝妈亲测之后 20517

- 7智能电视卡顿怎么办?当贝超级 20370

- 8水系统中央空调品牌介绍,这四 20344

- 9重庆装饰领军企业—重庆牛尔装 20187

- 10奥田参编《2021中国集成灶 20043