降费、提效加场景生态!海尔智家打通“盈利长廊”

资本市场嗅到了收获的气息。

4月29日晚,海尔智家(600690.SH)发布2021年一季报。报告显示,海尔智家一季度实现营业收入548亿元,同比增长27%;其中,中国区收入同比增长29.5%;海外收入同比增长24.6%。

整体业绩表现看,海尔智家不仅延续了2020年下半年业绩增长趋势,相对19年同期来看业绩同样表现出色。

与之相对应的是,仅仅是在一年前,市场对于海尔智家的转型还抱有疑虑。

然而伴随着此次一季报的发布,迈入转型深水区的海尔智家,最终以实际表现回报了投资者的等待。

而在这个关系着白电市场未来趋势的时间节点,财经无忌也将借助对下述三个问题的分析,寻觅海尔智家此次“涅槃”对于市场所带来的启示:

1.场景为什么是家电市场未来的“唯一解”?

2.海尔智家如何兼顾变革的质量与效率?

3.生态如何助力品牌跨越时间周期?

“全面爆发”的海尔智家

客观来说,三大白电巨头营收较之2020年一季度,均有着爆发式的增长。

有趣的是,同样迎来营收暴涨的品牌,在资本市场上所收获的态度却截然不同。

伴随着报表的接连公布,兴全基金也在近期公布了一季度持仓情况,这之中,海尔智家的仓位从4481.65万股增加到了6336.65万股。

某种程度上,兴全基金的动向,只是市场整体态度的一个缩影。

同为破百的增长数据,为何海尔智家成为了资本眼中的“香饽饽”?

理由大致有两点:

其一,众多品牌之中,海尔智家的增长不是相较于疫情期间惨淡营收的增长,而是实打实对比2019年同期实现了突破。

从这个角度来说,其他品牌更像是从疫情阶段逐步“恢复实力”,海尔智家则是功力复原之后,还“更上层楼”。

其二,海尔智家整体步入业绩兑现期,潜力更强。

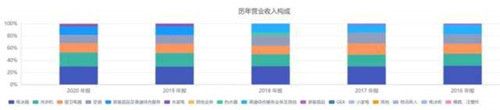

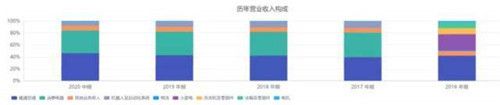

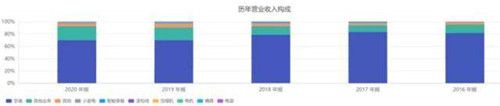

这一点,从营收端的数据就可以窥见一二,尽管各方一季度营收相差不大,但深度挖掘之下,不难发现,海尔智家同另外两家的营收结构已经出现了分化。

对比白电三家的营收构成,海尔智家已经是唯一“不偏科”,能卖得动全品类的企业。

海尔智家营收构成

美的营收构成

格力营收构成

这背后,除了海尔智家自身在产品端的雄厚实力,更重要的是双方商业模式上的差异。

当前,其他两家主要以空调单品和电器产品来驱动营收,海尔智家早已抢先跃出这一赛道,谋求以智慧家庭的场景打动消费者。

伴随着地产政策的收紧,房市已经逐步回归理性,随之而来的,则是家电行业从增量市场到存量市场的滑落。这一过程中,唯有发力体验,借助场景生态打动消费者,品牌才有笑傲未来的资本。

同其他品牌割裂的“空调”、“冰箱”、“微波炉”相比,海尔智家的生态,除了在联动家电、构建智慧家庭场景和美好生活体验方面优势明显,同样在战略上,抢占了行业先机。

未来,一个选择了其他家电的消费者,并不会拒绝海尔的产品;而那些选择了海尔智慧家庭的消费者,出于整体交互体验的考虑,则会自发地拒绝其他品牌的产品。

从这个角度来说,抓住“场景”这一未来“唯一解”的海尔智家,已经立于不败之地。

隐形冠军的变革方法论

在那之外,从全品类家电品牌,到全场景场景品牌,再到物联网生态品牌,海尔智家令人称奇的,不仅仅是对于市场风向的敏锐嗅觉,还有他们领先市场预期的变革速度。

以物联网生态场景转型为例,从售卖网器,到售卖成套的场景解决方案,海尔智家大象转身的效率远远超乎想象,在市场判断海尔智家仍将蛰伏的时候,这一品牌的场景已经悄然落地并贡献营收。

这一点,此次发布的一季报体现得尤为明显。报告期内,海尔智家APP日活同比增长584%,月活同比增长1484%;网器销量同比增长59%,网器绑定量同比增长151%。

纵观行业,白电三巨头中,感知到进化契机的并不只是海尔智家,同样多元化的美的和格力,却在变革过程中,不断面对来自市场的阻力。

海尔智家靠什么兼顾变革的效率与质量?这之中,除了战略层面的高瞻远瞩,同样也是实力使然。

正如前文中所提到的,很多人往往被海尔智家的场景“迷惑”,而忽视了这一品牌在全品类电器和高端家电中所具备的强悍实力。

一季报显示,海尔智家高端品牌卡萨帝实现收入增长80%,收入占比进一步提升,高端产品份额绝对引领市场。据中怡康数据显示,万元以上冰箱份额达到38%;万元以上滚筒洗衣机份额78%;1.5万元以上空调份额达到34%。

作为白电品牌中为数不多的全品类玩家,海尔智家向全场景、全生态的转型可谓水到渠成,纵观业内,海尔智家是唯一一个能够在为用户提供智慧家庭解决方案的基础上,还有余力围绕衣食住行定制提供全周期服务的品牌。

这一点上,同还在围绕单品构建用户心智的其他品牌相比,海尔智家的战略存在着代差优势。

在此基础上,不同于其他品牌闷头变革的闭门造车,海尔智家还在不断借助对“成本”、“制造”等其他环节的打通,侧面助力变革开展。

据了解,在国内与国外市场,海尔智家通过六个线上平台的数字化营销与终端信息化建设,逐步实现从线下到线上的经营模式升级,在可支配开支的有效管控下,持续优化整体费用率。

一季报显示,海尔智家整体费率延续20年下半年费率优化趋势,同比再优化1.33个百分点,其中销售费用率14.3%,同比优化0.7个百分点;管理费用率3.9%,同比优化0.6个百分点,降费提效成果进一步体现。

正是依托这一“1+1+1>3”的化学反应,海尔智家得以在高速奔跑的同时,不断释放转型成果,助力营收增长。

生态加码,海尔智家如何“七十二变”?

在此基础上,如果说“产品”和“效率”是海尔智家过往劈波斩浪的利刃,那么海尔智家在场景生态方面的持续“破圈”布局,则是撬动未来新的增长曲线的有力武器。

物联网时代,“生态”这一概念之所以被反复提及,就在于其不断适应环境,并完成自主进化、自主生长、自我修复和自我净化的能力。

这一点,对于身处转型浪潮之中的白电产业来说,也显得尤为关键。

白电产业作为传统意义上的重资产制造行业,身处制造业整体“脱刚向柔”的环境下,一直步履维艰,即便是海尔智家这样的企业,大象转身也耗费一定时日。瞬息万变的市场环境下,除了适应力,没有什么是企业的永续护城河。

这也是海尔智家不惜发力全局,构建场景品牌“三翼鸟”的初衷。

2020年9月,海尔智家发布了全球首个场景品牌三翼鸟。同时,三翼鸟海尔智家体验中心001开始在全球落地。

在2021年AWE展会上,人潮涌动的展区也见证了三翼鸟场景品牌所展露的格局与活力。

展望三翼鸟的孵化与腾飞,这一品牌所象征的,并不是一个产品组合和品牌联手的浅层变化,而是商业模式的颠覆和创新。

而对于资本市场来说,三翼鸟除了能大幅改善海尔智家的渠道效率,提升单客运营能力,更能带来更强大的创收能力。

这一点,在此次发布的一季度财报中就已经有所体现,三翼鸟场景体验店依托成套展示及销售、售前设计、售中沉浸式体验及售后保养一站式服务等方面的差异化竞争力,实现获客效率与价值的提升。

不仅如此,在生态品牌方面,海尔智家还在积极推进食联网、衣联网建设。

如海尔食联网基于智能硬件平台与美食生态联盟资源,通过物联网技术、厨艺&菜品标准化、烹饪程序数字化,提供全流程健康饮食体验,春节期间推出“年夜饭”套餐,零售1.5万套、12万道菜品。

从这个维度来看,海尔智家的优势,不仅仅在于财报中数字的增长,而是财报之外,凭借三翼鸟和衣食联网所构建的活性化组织和动态适应力,两者赋予了今天海尔智家“七十二般变化”的可能。

这一切,不仅让海尔智家突破了营收增长的天花板,还实现了对行业企业的赋能,为整个行业开辟了全新的想象空间。

这或许也是为什么,包括浙商证券在内的一众调研机构和投资者,认为这一品牌理应享受更高的估值和市场的更多关注。

海阔凭鱼跃,天高任鸟飞,一张财报里的数字并不足以阐释这一企业未来的无限空间,其他白电品牌的未来注定是可见的,而属于海尔智家的未来,势必会给我们带来更多想象与惊喜。

免责声明:本站为媒体网站,对于商家上传的图片,文字之类版权已采用相关措施进行审核,但不保证其内容的正确性、可靠性,相关责任由上传上述内容的商家负责,特此声明!

相关知识

降费、提效加场景生态!海尔智家打通“盈利长廊”

费率三连降!海尔智家持续降费提效,Q1再优化1.33PCT

Q4费率优化3.8pct!海尔智家降费提效再加速

第二增长曲线涌现!海尔智家引领场景变革打破行业边界

海尔智家正破解费用高难题,Q3销售费用持续优化

海尔智家2021一季报:营收增27%、归母净利润增185.3%

股价上涨海尔智家发2020年报获投资者认可早盘涨幅超6%

顶流重仓!海尔智家Q1业绩持续高增长

私有化完成!海尔智家这次完整了,估值上升空间或将打开

海尔智家在日本切下社区洗衣市场70%份额,盈利提速

网址: 降费、提效加场景生态!海尔智家打通“盈利长廊” http://www.yijiajujz.com/newsview31702.html

推荐装修资讯

- 1山姆会员店鲍德温钢琴不能买” 64404

- 2科技赋能新鲜健康力,美的冰箱 26789

- 3人类高质量睡眠秘密,如何实现 22966

- 4家居建材联盟应该这样做,带单 21922

- 5流量缺乏,家居中小企抱团发展 20969

- 6纾兰床垫怎么样?宝妈亲测之后 20517

- 7智能电视卡顿怎么办?当贝超级 20370

- 8水系统中央空调品牌介绍,这四 20344

- 9重庆装饰领军企业—重庆牛尔装 20187

- 10奥田参编《2021中国集成灶 20043