2022精装卫浴年报:舒适部品配置率均呈增长态势

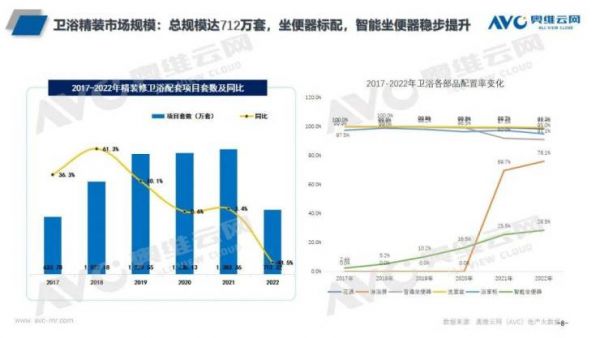

回顾2022年,房地产市场可谓是迭荡起伏。据奥维云网(AVC)地产大数据显示,2022年商品住宅精装开盘项目总计2015个,同比-42.2%,精装规模145.8万套,同比-49%。

奥维云网(AVC)《2022年中国房地产商品住宅精装修市场卫浴年报》总结精装修市场卫浴产品呈现以下特征:

卫浴总体规模腰斩下跌

舒适部品配置率均呈增长态势

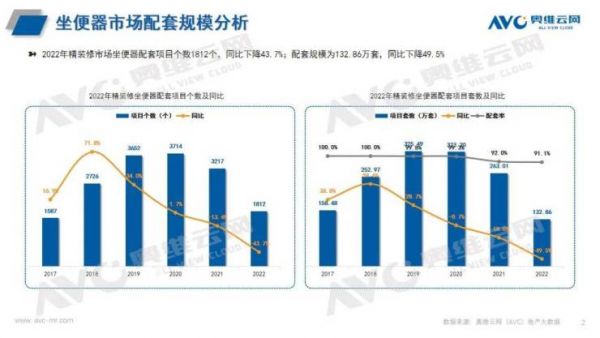

根据奥维云网(AVC)地产大数据显示,2022年卫浴标配部品(坐便器、花洒、洗面盆、浴室柜)精装规模均在140万套左右,同比呈腰斩式下滑,但配置率均接近满配;淋浴屏精装规模111万套,同比-44.3%,配置率76.1%,同比+6.4%;智能坐便器精装规模41.6万套,同比-53%,配置率28.5%,同比+3%,其中智能一体机占比高于智能马桶盖。浴霸精装规模104.8万套,同比-47.8%,配置率71.9%,同比+1.7%。

头部品牌格局稳固

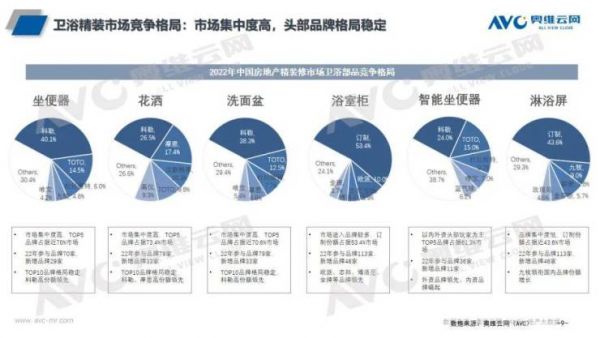

市场品牌集中度高

从卫浴总体品牌格局来看:2022年,精装修卫浴市场参与品牌共有297家品牌商,其中科勒稳居第一,占据市场份额23%,其次TOTO、摩恩、九牧、杜拉维特、高仪等这些头部卫浴品牌也较为稳定,但头部品牌竞争依旧激烈。

从内外资结构分析,2022年精装修市场卫浴规模中,外资品牌份额为67.9%,同比+4.8%,TOP3品牌为科勒、TOTO、摩恩;内资品牌份额为32.1%,同比-4.8%,TOP3品牌为九牧、箭牌、欧派,外资优势较大。

单个部品分析,坐便器、洗面盆、智能坐便器TOP3品牌均为科勒、TOTO、杜拉维特,TOP3品牌市场份额均在50%左右,市场集中度高;花洒TOP3品牌为科勒、摩恩、汉斯格雅,其中汉斯格雅增速较为明显;淋浴屏及浴室柜均以订制为主,市场份额占比在四至五成;浴霸TOP3品牌为奥普、欧普、名族,同比均呈增长状态。

智能化卫浴配套前三甲为碧桂园、保利发展、万科

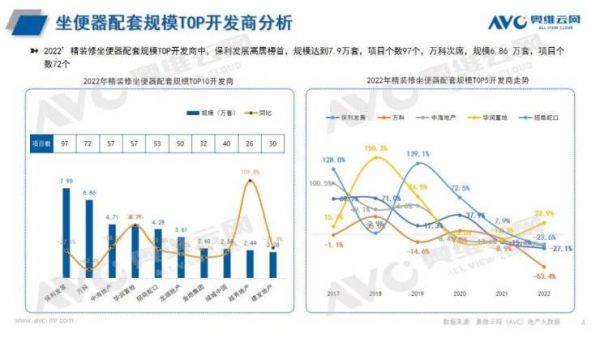

根据奥维云网(AVC)地产大数据显示,2022年(坐便器、花洒、洗面盆、浴室柜)配套规模TOP开发商中,保利发展高居榜首,以坐便器为例,保利发展规模达到7.9万套,万科次席,规模在6.9万套,TOP10开发商中,越秀地产增速明显,增速达到109.8%;智能坐便器配套规模TOP开发商中,碧桂园受其自主品牌影响,高居榜首,规模达到2.9万套,项目个数34个,保利发展次席,规模2.5 万套,项目个数38个。2022年精装修智能坐便器配套潜力TOP开发商中,蓝城集团、中建地产居TOP2,增速分别为747.6%、491.8%;淋浴屏配套规模TOP开发商中,万科以6.2万配套规模占据TOP1地位,其次是保利发展6.1万套,TOP10开发商中,华润置地、建发地产增速明显;浴霸配套规模TOP开发商中,万科高居榜首,规模达到6.4万套,保利发展次席,规模5.6万套,TOP10开发商中,华润置地、建发地产增速明显。

2023年趋势预测

我们认为卫浴部品作为精装修最重要的部分,其精装规模随大盘浮动。从品类上来看,坐便器、花洒、洗面盆、浴室柜等作为标配,仍将稳稳占据主流卫浴产品地位,成为卫浴配置的“主力军”,随着消费者年龄阶段的改变,卫浴产品已经由最初单一的满足功能性,到现在满足品位、文化的需要。智能坐便器、淋浴屏及浴霸等卫浴舒适产品应时而生,并逐渐成为卫浴家居需求中的重要组成部分,智能化舒适类卫浴产品将成为精装卫浴市场发展的一大趋势。

来源:奥维云网

相关知识

2022精装卫浴年报:舒适部品配置率均呈增长态势

2021精装市场智能家居年报发布!配置率已达89%!

房企分化,精装楼市增长放缓,电视增长成亮点

2020年精装卫浴稳中有升,智能卫浴方兴未艾

国际品牌独占鳌头局面被打破,精装卫浴市场大变局!

家居快报|十一期间家具消费同比增长32%,消费呈复苏态势

高增模式即将开启!下半年智能家居将迎来小高峰!

净利润同比增长18.93%,蒙娜丽莎2021第一季度呈增长态势

精装房智能电热毛巾架配套率提升 艾芬达品牌领衔受房企青睐

后疫情时代,精装智能门锁将迎来更好的发展机遇

网址: 2022精装卫浴年报:舒适部品配置率均呈增长态势 http://www.yijiajujz.com/newsview66807.html

推荐装修资讯

- 1山姆会员店鲍德温钢琴不能买” 71208

- 2科技赋能新鲜健康力,美的冰箱 27288

- 3人类高质量睡眠秘密,如何实现 23447

- 4家居建材联盟应该这样做,带单 22622

- 5流量缺乏,家居中小企抱团发展 21672

- 6智能电视卡顿怎么办?当贝超级 21000

- 7纾兰床垫怎么样?宝妈亲测之后 20993

- 8水系统中央空调品牌介绍,这四 20825

- 9重庆装饰领军企业—重庆牛尔装 20818

- 10奥田参编《2021中国集成灶 20523