居然之家:营收保持持续稳健回升,数字化新零售转型加速

事件:居然之家发布2022年年报及2023年一季报。2022年公司实现营收129.81亿元,同比下滑0.69%;归母净利润16.48亿元,同比下滑28.44%;扣非后归母净利润16.97亿元,同比下滑23.89%。其中2022Q4公司实现营收35.52亿元,同比增长8.76%;归母净利润1.14亿元,同比下滑80.81%;扣非后归母净利润0.69亿元,同比下滑86.69%。

此外,2023Q1公司实现营收32.46亿元,同比增长4.53%;归母净利润4.53亿元,同比下滑10.25%;扣非后归母净利润4.24亿元,同比下滑25.94%。

以销售为核心稳固家居主业,积极努力完成家居连锁业绩承诺

2022年公司实现营业收入129.81亿元,同比减少0.69%;实现净利润17.21亿元,同比下降27.64%,主要由于全国直营门店因外部因素平均停业31天,公司对直营卖场内商户减免租金、物业管理费等,并且客流下降影响门店加盟拓展速度有所受限。公司积极努力应对近几年复杂多变的整体环境与严峻挑战,家居连锁2019年度、2021年度及2022年度经审计的扣非后归母净利润合计为689,413.58万元,承诺数合计为719,569.00万元,差额仅为-30,155.42万元,累计实现业绩承诺金额的比例达95.81%,业绩承诺人汪林朋、居然控股和慧鑫达建材预计将按照《盈利预测补偿协议》及其补充协议的约定向公司履行补偿义务。截至2022年12月31日,家居连锁对应股东权益价值的评估结果为3,774,630.00万元,较重大资产重组交易时家居连锁100%股权之交易价格3,565,000.00万元,并扣除补偿期限内标的资产股东增资、减资、接受赠与以及利润分配的影响后,家居连锁100%股东权益价值期末未发生减值。

2022年公司一方面以“居然之家”为品牌开展连锁卖场经营管理,并以“洞窝”为核心打造数字化家居产业服务平台,围绕产业服务平台积极拓展设计、装饰、智能家居、物流配送、到家服务等线性服务。另一方面,公司主要以“中商·世界里”为品牌经营购物中心等生活业态,促进大家居和大消费融合,打造实体店第二增长曲线。全年公司完成销售额(GMV)1053.2亿元,同比增长1.24%。公司持续推进轻资产连锁加盟,2022年公司共签约24家门店、开业21家门店,连锁扩张步伐稳健;此外,公司加速渠道下沉,新开21家门店中14家位于三线及以下城市。截至2022年底,公司在国内29个省区市经营428个家居卖场,包含91个直营卖场及337个加盟卖场,同时在湖北省武汉、荆州、黄石、黄冈、十堰、咸宁、孝感、荆门等主要城市的核心商圈经营6家现代百货店、2家购物中心、142家各类超市。

洞窝逆势快速发展,数字化转型领跑,S2B2C模式渐成雏形

2022年公司数字化产业服务平台——洞窝逆势发展,累计实现平台交易357亿元,累计注册用户达到1294万人,上线342个卖场,5.1万个商户以及114万件去重商品,其中外部的卖场及商户在平台上的占比均超过35%。同时,公司通过卖场数字化经营系统、直播招商开放平台、“洞见”系列IP等核心产品的商业化运营,对产业全链路进行全方位数字化赋能。“洞窝”成功构建公司的私域流量平台,为众多消费者客户重构了在线咨询、到店体验、离店决策、付款交易和售后服务的全链路家居消费闭环,提升用户体验并充分沉淀海量数据资产;在满足用户基础消费习惯的同时,洞窝还打造了公司的底层数字化商业基础设施,为链接“物流交付平台”和“到家服务平台”提供了坚实的基础,有利于公司打造“天网”“地网”合一的家居零售新模式。

盈利能力23Q2开始有望底部回升

盈利能力方面,22年公司毛利率为44.86%,同比下降3.28pct。其中22Q4公司毛利率为42.06%,同比下滑9.50pct;23Q1公司毛利率为39.20%,同比下降6.65pct。22年公司净利率为13.26%,同比下降4.94pct;22Q4公司净利率为3.96%,同比下降15.00pct;23Q1公司净利率为20.16%,同比增长0.78pct。23Q2伴随门店客流持续恢复,以及前端营销活动加速落地,盈利能力有望逐步回升。

期间费用方面,22年公司期间费用率为24.42%,同比增长1.84pct,销售/管理/研发/财务费用率分别为11.13%/4.22%/0.28%/8.79%,同比分别2.00/-0.17/0.27/ -0.26pct。销售费用率同比增长,主要系公司受外部因素影响,线下促销活动减少,收取的临时促销费减少;研发费用率同比有所增长,主要系主要是公司加大对洞窝数字化研发的投入所致。其中,22Q4公司期间费用率为28.62%,同比增长2.91pct,销售/管理/研发/财务费用率分别为15.71%/3.93%/0.64%/8.35%,同比分别+5.90/-2.45/+0.70/-1.24pct。此外,23Q1公司期间费用率为20.16%,同比增长0.78pct,销售/管理/研发/财务费用率分别为7.56%/4.08%/0.20%/8.32%,同比分别+0.13/+0.37/+0.17/+0.10pct。

现金流方面,22年公司经营性现金流为37.95亿元,同比下降33.43%,主要系外部特定因素影响,公司“稳商养商”,给予商户优惠减免等增加致家居业态现金收入降低;同时预收商户租金减少并加大返款力度,致代收款净流出增加。

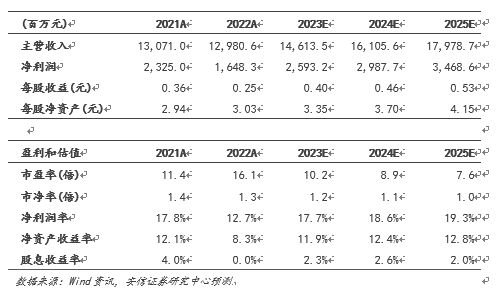

安信证券投资建议(罗乾生、汪亦涵):居然之家为国内泛家居行业龙头,“直营+加盟”轻资产模式高效发展,引领家居行业新零售,同时拓展自营IP业务提供家装家居一体化服务。我们预计居然之家2023-2025年营业收入为146.14、161.06、179.79亿元,同比增长12.58%、10.21%、11.63%;归母净利润为25.93、29.88、34.69亿元,同比增长57.32%、15.21%、16.10%,对应PE为10.2x、8.9x、7.6x,给予23年15xPE,目标价6.0元,维持买入-A的投资评级。

相关知识

居然之家:营收保持持续稳健回升,数字化新零售转型加速

卖场周刊 | 居然之家数字化转型提速;红星美凯龙2022上半年营收69.57亿元

万物互联网,居然之家数字化转型

家居零售的下半场,居然之家如何率先突围

牵手阿里两年 看居然之家的数字化转型之速

入川10年,居然之家加速打造“大连锁 新零售”样板

从双十一看居然之家的新零售转型之路

视线 | 居然之家加速数字化转型,“洞窝”注册用户超490万

居然之家2021年上半年净利润预增

上半年利润预增 财经大V集中调研居然之家

网址: 居然之家:营收保持持续稳健回升,数字化新零售转型加速 http://www.yijiajujz.com/newsview70679.html

推荐装修资讯

- 1山姆会员店鲍德温钢琴不能买” 63915

- 2科技赋能新鲜健康力,美的冰箱 26753

- 3人类高质量睡眠秘密,如何实现 22931

- 4家居建材联盟应该这样做,带单 21872

- 5流量缺乏,家居中小企抱团发展 20928

- 6纾兰床垫怎么样?宝妈亲测之后 20485

- 7智能电视卡顿怎么办?当贝超级 20323

- 8水系统中央空调品牌介绍,这四 20307

- 9重庆装饰领军企业—重庆牛尔装 20143

- 10奥田参编《2021中国集成灶 20011