诸侯争霸,定制割据,家居企业开启版图及门店大比拼

“我不知道现在全国有多少定制品牌,但数不清的定制门店已经抢占了大部分的黄金位置”。一些家居从业者这么说道。

的确,在全国许多家居卖场,定制品牌几乎成为最“激进”的品类,且大有“吞并”整个全屋家居的趋势。

在全国各地,大大小小的定制品牌也令人眼花缭乱,即便业内人士也难以说清楚,到底有多少家定制企业。

定制是对是错?是好是坏?这已不是一个判断题,而是如何选择的问题。在我们的智脑社群“家居业深度思考群”,关于定制的话题也始终颇为热烈。

泛家装行业知名专家唐人认为,现在定制流行,所以基本上什么都希望扯上定制,似乎不谈定制就不高大上,就不消费升级,就不新中产了。定制是泛家装行业发展中的一种无奈。未来解决定制难题的最佳方法,可能还是标准化运营。

另一方面,随着成品家居企业感受到市场的压力,也开始追回被定制夺走的部分市场,成品家具“反击战”也正在打响。

关于定制行业,有许多需要理清的问题,首先就是弄清当前的市场格局。

为此,《今日家具》对国内定制领域的主要选手进行了一次盘点、整理,包括9家上市定制企业,以及19家非上市定制企业。

有必要说明的是,由于统计范围的局限,这里的盘点可能不够全面,尤其是非上市企业的部分,未来有机会希望对此进一步完善。

差距拉大,梯队阵营已经成型

在成品家居领域,达到100亿级别的企业就已经称得上“巨头”,例如顾家、芝华仕等几个头部企业。而在定制家居领域,随着企业不断“开疆拓土”,很可能成为下一个诞生百亿级企业的领域。

这其中,上市家居企业的表现可谓亮眼,我们盘点了9大上市家居企业的营收状况,并依次进行分类。

但实际上,在非上市的队伍中,也有许多实力非常雄厚的定制企业。由于无法从公开渠道查询其业绩营收情况,这里根据我们的一些了解和咨询进行大致的介绍。

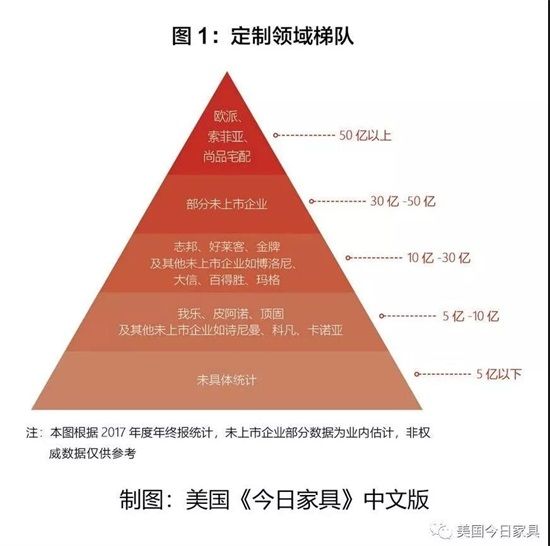

在这里,我们将定制家居企业分为五大梯队,根据2017年全年营收,以及2018年前三季度的成果进行大概的预测,并在此基础上进行大概的分类。(其实部分企业例如欧派、索菲亚已经不仅仅是定制企业,而是大家居类型的企业,这里统一归类为定制企业。)

第一梯队——年营收50亿以上

定制市场虽然很大,年营收50亿以上的企业仍然不多,欧派、索菲亚和尚品宅配在2017年均已经超过50亿,其中欧派97.10亿,索菲亚61.61亿,尚品宅配53.20亿。唯一的悬念可能在于欧派家居在2018年全年能否突破100亿。

即便如此,在50亿的门槛上,也很难再有奇迹会出现第四家企业。这三家品牌,无疑组成了定制家居行业当之无愧的“三巨头”。

从2018年前3季度财报来看,欧派极有可能在2018年完成“100亿的小目标”。

根据财报显示,2018年1~9月,欧派家居营业收入达到了81.97亿元,同比增长18.74%;净利润12亿元,同比增长27.07%。

索菲亚成绩也非常客观。2018年前三季度(1~9月),索菲亚实现营业收入51.06亿元,同比增长20.11%,净利润6.92亿元,同比增长20.16%。

尚品宅配一直以黑马的姿态出现在定制行业,凭借独特的模式直追前者。2018年前三季度,尚品宅配实现营业收入46.38亿元,同比29.24%,净利润2.93亿元,同比增长42.28%。

第二梯队——年营收30亿至50亿

值得注意的是,“二八法则”在定制家居领域虽然还不是很明显的表现出来,但头部企业与中型企业的差距已经开始在逐渐拉大。同样是上市企业,头部企业的年营收可以达到后排阵营的10倍以上,而第二梯队出现了少有的“真空地带”。

在这个部分,不仅没有上市的定制企业,未上市的定制企业中也很难找到。因此,这个区间可能是定制企业能否进入一流阵营的重要中间地带。

第三梯队——年营收10亿至30亿

从上市企业的公开财务报表来看,2017年的全年营收上,志邦、好莱客、金牌厨柜处于10亿~30亿的区间内。

其中志邦21.57亿、好莱客18.60亿、金牌14.42亿。这样的顺序,在2018年终报上很有可能依然不会改变。

此外,部分未上市定制企业的营收也达到了这个规模。

根据业内人士的估计,创立于1992年的博洛尼,在蔡明的带领下率先将时尚和家居结合,营收在多年前已超过10亿。业内非公开的消息一般认为,博洛尼如今应该处于第三梯队的前排位置。

深处中部地区的大信定制,在中低端市场领域有着强大的竞争实力。百得胜定制在近几年发展迅速,基础也相对较为扎实。身处重庆的玛格定制也是行业较为显眼的一匹黑马。

这些企业,根据业内的一般看法和部分非公开信息来源,也处于第三梯队的前排位置,营收在10亿规模以上。

第四梯队——年营收5亿到10亿区间

在5亿到10亿元的阵营中,我乐家居2017年全年营收9.15亿,皮阿诺8.26亿、顶固集创8.08亿。从2018年的前三季度营收来看,能够冲破10亿再上一个台阶的依然很少,皮阿诺或有可能。

这三大品牌的顺序可能会有所变化,因为皮阿诺在2018年下半年开始猛然发力,以40.21%的超高增长率,在三季度财报上赶超了我乐家居。

此外,诗尼曼、科凡、卡诺亚以及联邦定制等品牌,也是该梯队中的重要成员。

第五梯队——年营收5亿以下

根据《轻工制造|证券研究报告》的统计,目前行业内营收超过1亿的定制家居企业至少在20家,因此营收5亿规模以下的定制企业,数量将是非常多的。

这个梯队的定制企业,要么具有非常个性化的产品,能够以差异化的方式在市场上立足,要么是在区域市场上具有很强的渗透力,也就是“地方割据”势力。

由于无法从公开渠道获得各企业的营收数据,我们列举了19家未上市但在业内和消费者当中具有一定影响力的定制家居企业。

终端大比拼,谁是“开店王”?

与营收总额休戚相关的是渠道布局。“跑马圈地”仍然是定制家居企业发展的一大主旋律,急速开店、密集布局一二线城市、渠道下沉,竞逐三四五线城市,成为了各大定制企业近年来的发展方针。

例如,截至2018年6月30日,欧派家居拥有门店超过6000家,成为“终端店王”,其中“C级”(小城市)门店占比6成;索菲亚81%门店位于三四五线城市;尚品宅配三四五线城市加盟商占比超过8成......

品牌定制家居企业过去一年来,无一例外地加快了在三四线甚至五线城市的网点拓展。

“诸侯割据”,全国定制版图集中分布

中国家居行业是一个拥有明显地域分布的行业,产业集群明显。经过长期的发展,目前已经形成了珠江三角洲、长江三角洲、环渤海、西南和东北五大产业基地。

在这5个家具产业区中,华南(珠三角)和华东(长三角)产业区是产量最大,出口额最高的产业区,广东和浙江为我国的家具大省。

那么,定制家居企业的分布是否与之相应?

在我们统计的30家定制家居企业中,包括北京2家、安徽合肥1家、河南郑州1家、江苏南京1家、浙江杭州1家、福建厦门1家、广东广州12家、深圳2家、广东中山2家、广东佛山4家、四川成都2家以及重庆1家。粤派企业以60%以上的占比,成为定制家居市场的绝对主力。

而其中广东省占据了定制家居企业的半壁江山,在广州、深圳、中山、佛山等城市20家定制企业中,广州又独占12家。

成品家居做定制,抢占丢失阵地?

定制家居如火如荼,那么成品家居是否坐以待毙呢?当定制家具将柜类市场抢夺又延伸到全屋定制,成品家具企业也不甘示弱开始“反击”,布局定制抢回市场。

许多成品家居品牌都或多或少开展了定制业务,或开设分公司、部门,或成立单独的定制子品牌。成品入局,借助于强大的渠道优势和品牌基础,已经成为定制市场不可忽视的的一股力量。

实际上,成品与定制的相互融合,走向“大家居”已经是行业的一大趋势。而无论是成品家具企业还是定制家具企业,品牌后缀已经从“家具”换成了“家居”甚至“大家居”,朝更广泛的市场前进。

定制家居的高速发展期,也是行业还是通过不断地跑马圈地、渠道扩展来实现的,大多为粗放式运营。

而进入2018年下半年,定制家居企业的各项增长开始放缓,许多终端经销商反馈,2018年的业绩仅是去年同期的7成。在行业发展整体趋于稳定,市场红利结束之后,如何寻求新的发展路径才是接下来企业应该思考的问题。

(文章来源:美国今日家具)

相关知识

诸侯争霸,定制割据,家居企业开启版图及门店大比拼

年终盘点:2019年,是家居卖场的春秋战国还是寡头时代?

9家定制家居企业2020三季报大比拼五大趋势成新“擂台”

定制股2019H1财报解析丨同比增速放缓 集体开拓精装及整装版图

开来定制家居:布局增长之道

聚焦中国板材十大品牌福广轩开启绿色家居时代

定制家居上市企业一季度营业收入增速下降

定制家居企业布局三四线城市谋求新增长

百安居宁波万达店盛大开业 为新零售家居版图再添精彩

金地新家定制整装体验馆盛大开业,金地集团开启全国泛家居时代

网址: 诸侯争霸,定制割据,家居企业开启版图及门店大比拼 http://www.yijiajujz.com/newsview825.html

推荐装修资讯

- 1山姆会员店鲍德温钢琴不能买” 63915

- 2科技赋能新鲜健康力,美的冰箱 26753

- 3人类高质量睡眠秘密,如何实现 22931

- 4家居建材联盟应该这样做,带单 21872

- 5流量缺乏,家居中小企抱团发展 20928

- 6纾兰床垫怎么样?宝妈亲测之后 20485

- 7智能电视卡顿怎么办?当贝超级 20323

- 8水系统中央空调品牌介绍,这四 20307

- 9重庆装饰领军企业—重庆牛尔装 20143

- 10奥田参编《2021中国集成灶 20011